株価を数倍に伸ばす可能性のある銘柄の特徴とは何でしょうか?

私はTwitterで、テンバガー投資家Xさん(以下、Xさん)という方を参考にしているのですが、

その方が仰っているのは、

・顧客、店舗、需要などの要素が、

5年後も右肩上がりとなりそうな

ビジネスモデルを持つ

→ストック型ビジネス、

保証型ビジネス、

多店舗展開型ビジネスなど・時価総額200億円以下、

テンバガー投資家Xさんの投稿「テンバガー投資家Xの投資手法」より一部抜粋

上場1年以内(IPOの中から選ぶ)

・売上、営業利益、

純利益が伸び続けている

・創業者が大株主

・PERは高くても40倍

今まで紹介してきた銘柄でも、

ストック型ビジネスを持つ銘柄が多かったのは、

Xさんの影響を受けたのが大きいです。

(過去記事の一部を紹介します↓)

今回は、上記条件のうち、

✅ 上場1年以内、時価総額200億以下

✅ 一部ストック型ビジネス

✅ PER 40倍以下

✅ 売上・営業利益が伸び続けている

の条件を満たす、SHINKOを紹介します。

SHINKOは、サービス事業を手掛け、

・病院、クリニックや調剤薬局向けの医療機器を中心とした保守サービス事業

・ICT機器の設定、設置等のソリューション事業

・エンジニアの派遣を中心とする人材サービス事業

の三本柱で事業を行っています。

事業内容

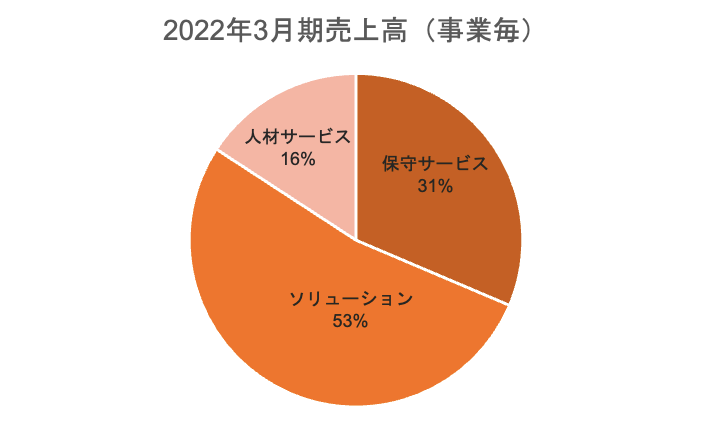

事業毎の売上高構成は以下の通り。

ソリューション事業(売上高の53%)

ソリューション事業では、サーバや PC、ネットワーク機器等の ICT 機器を中心としたシステムの設計・構築、機器の販売・設定、設置工事、全国レベルでの設置・導入を行っています。

NEC、KDDI、カケハシ を主要顧客として、

これらの企業が受注した案件に対し、

・機器の選定・販売

・機器の設定やソフトウェアのインストール

・顧客への機器の設置

等を行っています。

保守事業(売上高の31%)

システムのサポート、機器の保守、コールセンター、ヘルプデスクサービスを提供しています。

主力業務は、PHC ホールディングス傘下の

PHC が製造する病院、

クリニック向けレセプトコンピュータや電子カルテシステム、

調剤薬局向け電子薬歴システム等の保守業務です。

人材サービス事業(売上高の16%)

IT 機器の保守、点検、修理を行う

カスタマーエンジニアや、

ネットワークの設計・構築、派遣先企業の

営業サポートを行うシステムエンジニアの派遣業務を行なっています。

業績内容

2022年3月期、2021年3月期の業績を

以下にまとめました。

| (百万円) | 2021年3月期 | 2022年3月期 |

| 売上高 | 12,684 | 13,886 |

| 営業利益 | 474 | 605 |

| 純利益 | 236 | 423 |

| EPS(円) | 50.2 | 247.1 |

| 配当金(円) | 5 | 5 |

売上高、営業利益、純利益ともに堅調に増加。

ソリューション事業では、コロナ関連の補助金を利用した機器の導入増加等があり好業績となった他、

人材サービス事業は既存派遣先からの増員要請による派遣人員の増加が業績を牽引しました。

コロナ関連補助金による需要は

一時的なものと思われますが、

マクロ環境としては DX推進に伴うシステム刷新や改築の需要は高まると思われます。

同社の強み・特徴

売上高の半分弱を占める保守サービス事業と人材サービス事業は、

年間の保守契約や人材派遣契約に基づくストック型の売上が中心であり、

安定的な収益の確保が可能となっています。

競合の少なさも強みの一つとなります。

システム等の保守サービスは、

殆どを同社が担当しており、

この分野における競合企業はありません。

ソリューション事業や人材サービス事業においても、大口顧客からの受注が多く、コンペ等による競合は少ないです。

また、3事業間の送客によるシナジー効果が発揮されていることも強みの一つです。

保守担当エンジニアや派遣エンジニアが顧客の課題や需要を把握して、

ソリューション事業や保守サービス事業の売上につなげたり、

ソリューション事業の顧客に保守サービス事業を提供したりする等、

事業間での相乗効果を発揮できるように取り組んでいます。

まとめ

NEC、KDDI、PHCなどの大型顧客を抱え、

長期的な売上高・営業利益の伸びが期待できそうな銘柄です。

ストック型ビジネスを手掛ける銘柄として、

決算の度に売上高の堅調な増加が確認できれば、

右肩上がりの上昇が長く期待できると考えています。

買いはタイミング次第ですが、

引き続きウォッチしていきたいと思います。