ENEOSは、1888年創立の日本を代表する石油精製及び販売会社です。

ガソリンスタンドのイメージが強いかと思われますが、

傘下には石油開発・非鉄金属事業も有しています。

具体的には、以下の企業を傘下にしています。

- ENEOS – 石油精製・販売

- JX石油開発 – 石油開発

- JX金属 – 非鉄金属

ガソリン販売を主力としつつ、石油開発事業・非鉄事業を有するENEOSは、

株主還元に積極的で、高配当銘柄としても知られています。

そんなENEOSについて、事業内容・財務面をまとめ、

投資にあたっての個人的な所感を記載しました。

ENEOSの事業内容・直近決算

ENEOSは、主に以下の4事業を展開しています。

(括弧記載は2021年度営業利益に基づいた構成比率)

エネルギー事業(約25%):石油の精製、ガソリンなど燃料販売、天然ガス販売

金属事業(約40%):鉱石の探査・採掘・製錬から金属加工・電子材料製品の生産・販売

石油・天然ガス開発事業(約25%):鉱区取得・炭鉱から、石油・天然ガスの・開発・生産に至るプロセス

その他(約10%):洋上風力発電、太陽光発電

そして、直近の決算では営業利益は以下の通りでした。

| (億円) | 前年同期 | 2022年度3Q |

| 在庫影響除き営業利益 | 2,733 | 1,714 |

| エネルギー | 439 | ▲763 |

| 石油・天然ガス | 716 | 956 |

| 金属 | 1,227 | 1,169 |

| その他 | 351 | 352 |

エネルギー事業は、油価下落によるマージン低下が生じた影響です。

会計上、売価と原油コストにはタイムラグがあり、

売価:足元の原油価格

原油コスト:約1ヶ月前に購入した原油価格が反映

つまり、原油価格の上昇局面では、マージンが改善し、

下落局面ではマージンが悪化します。

直近決算期では原油価格は下落傾向にあったため、マージン低下が生じました。

石油・天然ガス事業は資源高と円安により増益、

金属事業は円安と銅価格安で相殺しほぼ横ばい、という内容でした。

事業・財務から考えられる投資方針

ENEOSは原油価格・銅価格に連動した業績となっており、

決して持続的な成長が期待できる企業ではないです。

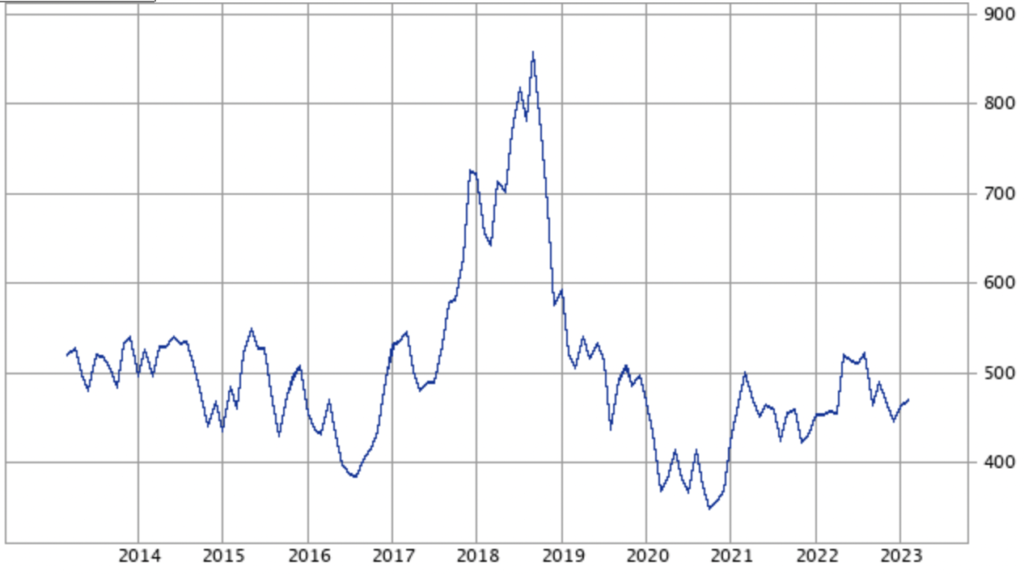

実際、その様子は株価の推移にも現れており、

2018年にピークをつけたのを除いては、

ここ10年ほど横ばいとなっています。

キャピタルゲインが望みにくいことは、

可能な限りインカムゲインとの両立を目指したい投資家にとってはマイナス材料になりますね。

また、今後の展望で最も重要なのは、

石油の需要自体が減少してしまう可能性です。

欧米では電気自動車の普及が急速に進みつつあり、政策としても推進しようとしています。

カリフォルニア州・欧州連合では2035年までにガソリン車の新規販売禁止を宣言しました。

町中を走る車が電気自動車に置き換われば、当然ガソリン需要は減退し、

石油価格は低迷します。長期的に需要が失われるリスクがある、というのは投資にあたっては注意ポイントですね。

・原油価格・銅価格に事業構造が依存しており、持続的な成長が難しい

・長期的に保有する場合でも、将来的な石油需要の減少が業績に与える影響は大きいとされる

上記のポイントから、個人的には投資は難しいかと判断しています。