決算内容

全体観

Intelは、2022年度第4四半期(10月~12月)の

決算を発表し、四半期と通年の両方で売上高や

利益が大幅に減少したことを明かした。

売上高は140億ドルで前年同期比32%減、

アナリストの平均的な予想であった、

144.6億ドルを下回った。

営業利益は11.3億ドルの赤字、

純利益は6.6億ドルの赤字、

46億ドルの黒字だった前年同期比から、

114%の下落となっている。

事業ごとの決算

事業ごとに見ていくと、

- クライアントコンピューティング部門

- 売上高:66億ドル

(前年同期比36%減)

営業利益:7億ドル

(前年同期比82%減)

- 売上高:66億ドル

- データセンター部門

- 売上高:43億ドル

(前年同期比33%減)

営業利益:3.7億ドル

(前年同期比84%減)

- 売上高:43億ドル

全体の売り上げの7割を占める

クライアントコンピューティング部門、

データセンター部門で営業利益が8割ほど減少。

会見内容・来期の見通し

Intelのパット・ゲルシンガーCEOは、

ライバルのAMDにデータセンター市場で

遅れを取ったと認めており、

「私たちはつまづき、シェアと勢いを失いました。今年には安定すると考えています」

とコメントしている。

ゲルシンガーCEOは、

不景気の中で顧客も半導体在庫をなるべく抱えないようにしていると指摘し、来期展望も発表。

2023年度第1四半期(1月~3月)も、

売上高は105-115億ドルとなり、

昨年同時期比で約40%の減少、

また粗利率も34.1%と、

昨年同時期の55.2%から20%ほど落ち込む見込。

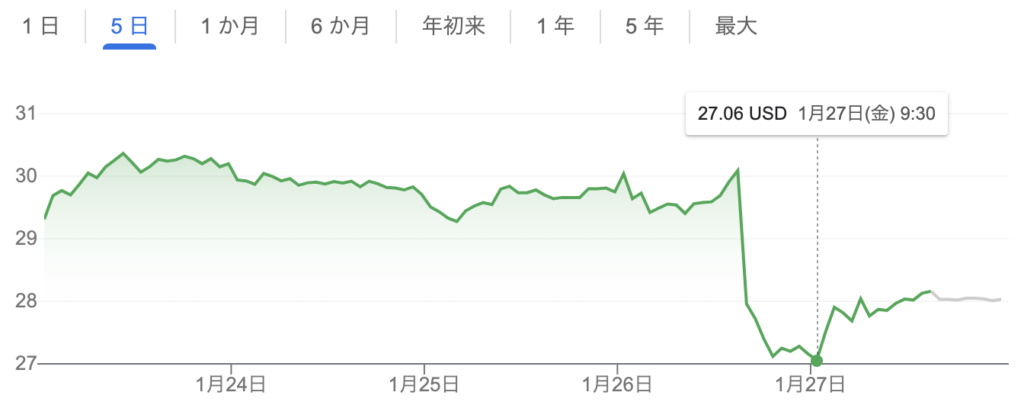

市場の反応

株価は大きく落ち込み、

一時11%下落するなど急落。

他の半導体株にも売りが出るなど、

半導体業界全体に波及した。

株価が落ち込んだ今こそ買い時?

Intelが手掛けるデータセンター事業や、

PC事業の需要は引き続きあるが、

景気によって需要が左右されやすい。

今後も安定して成長するかどうか、

予測しづらい部分はある。

とはいえ、

株価下落により配当利回りも高くなっており、

今後の業績回復次第では、十分投資対象になる。

市場ではどのような見方なのか。

あるアナリストは、PC市場の冷え込みはIntelだけでなくライバル企業のAMDにも悪影響を及ぼすと示唆している。またPC市場の苦境もあり、

Intelがさらに苦しい状況に追い込まれる可能性もあると見ている。

一方で海外メディアのCNBCは、

・株式の配当を減らしていないこと

・子会社の自動運転車開発企業である、

Mobileyeの決算が好調なこと

を好材料としている。

個人的には、底値に近づいたら買いもありかなと考えている銘柄である。

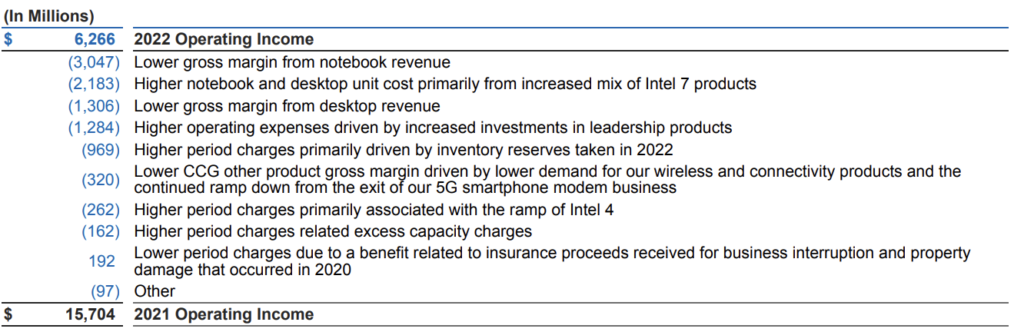

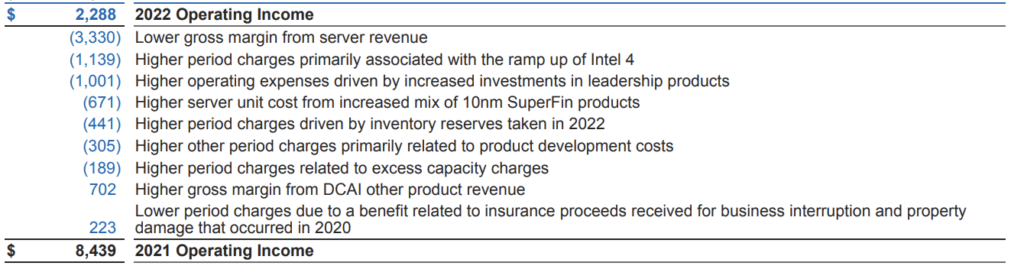

以下に、クライアントコンピューティング部門、

データセンター部門の営業利益について、

2022年度と2021年度の収益を比較した表を、

10-K(日本で言う四半期報告書)から参照した。

減益となった理由を見ると、

需要減によるPC・サーバのマージン減少、

商品の多様化によるコストが大きかった。

売上利益PCやデータセンター等の需要が復活して

粗利率が回復すれば、十分値上がりも期待できる銘柄だと思うので、引き続き景気・半導体需要を注視したい。

参考:

https://www.cnbc.com/2023/01/26/intels-horrible-quarter-inventory-glut-and-underused-factories.html