ツムラ社は、1893年創業の医薬品製造販売会社です。

漢方製剤のバリューチェーンを一貫で管理しており、医療用漢方製剤市場の国内シェア 83% を有しています。

この記事では、ツムラ社の事業内容、中期経営計画、財務内容を分析し、

長期投資に魅力的な銘柄かどうか、見ていきたいと思います。

そもそも漢方って何?

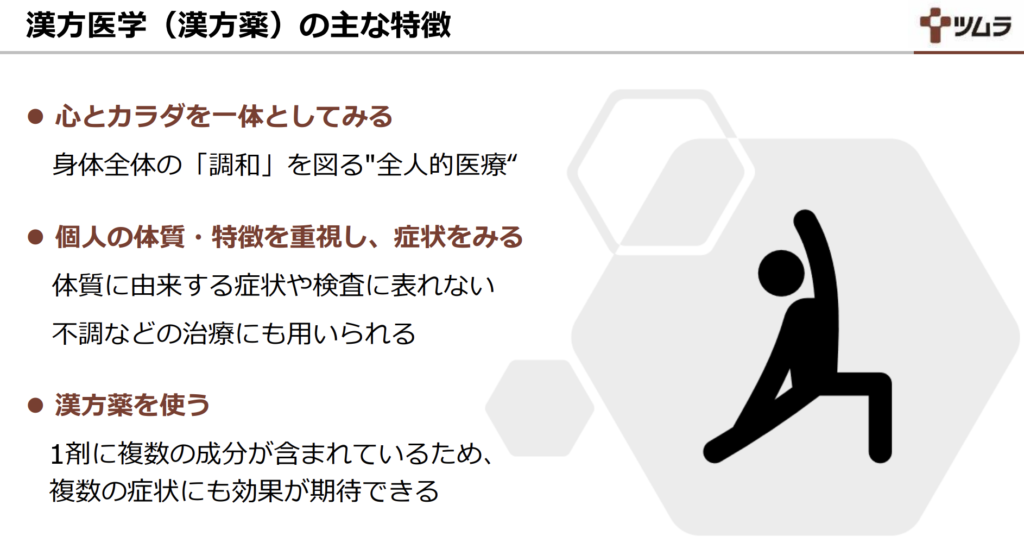

漢方とは、植物、動物、鉱物などの天然物である生薬を2種類以上組み合わせて作るお薬です。

1つの薬に複数の生薬を含んでおり、多くの成分を含むため、

ひとつの処方でいろいろな病状にも対応することができます。

心身両面から総合的に捉え治療するという全人的医療の考え方があり、

人間が本来持っている自然治癒力を高めるという考え方があるそうです。

体質に由来する症状や、原因不明・検査に表れない不調などの治療にも用いられます。

漢方薬は、1800年以上前にすでに組成や対象疾患(症状)などが医学書にまとめられ公開されており、特許はありません。しかし、漢方薬の事業には高い参入障壁があるそうです。

生薬が天然物であること、漢方薬は複数の生薬の組合せでできており多成分であることから、

常に一定の品質の漢方薬を安定的に製造するための高度なノウハウが必要となるためです。

医薬品市場、その中での漢方市場のシェア

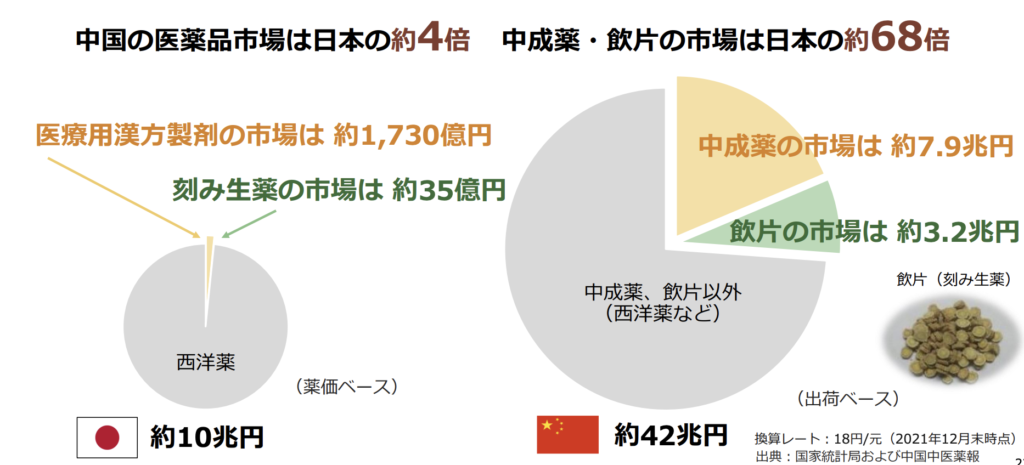

製薬市場の中で、漢方薬の占める割合は非常に低いものがあります。

日本では10兆円の製薬市場で、漢方薬はわずか1,700億円(全体の1.5%程度)に過ぎません。

(先ほど市場シェア 83%と述べましたが、

そもそも市場の規模が小さいことから、

数字ほどのインパクトがないです、、)

日本では漢方薬を処方できる技術を有する医者が少数であることが要因の1つと言われています。

薬で「儲ける」開業医のビジネスにおいて、

漢方のような単価が低い薬はビジネスに甘みがないことも普及が低い理由かもしれません。

一方中国では25%弱が漢方薬市場となっており、

市場は日本の約70倍となっています。

中長期経営計画の項目でも触れますが、

両国でのこの市場規模の違いもあり、

ツムラは中国事業に本格的に参入するのでしょう。

ツムラ、個人投資家向けIRセミナー資料

事業内容・売上構成

主な事業は漢方製剤の販売です。

2022年3月期の売上高は1,295億円で、営業利益は223億円でした。

・医療用漢方製剤(売上高の88%)

・連結子会社販売(売上高の9%)

・一般用漢方製剤(売上高の3%)

株価の推移

2021年2月頃に高値である4,200円をマークして以降、株価は下落傾向にあります。

コロナ禍での売上拡大期待が高まり、株価も上昇していたものと思われます。

現在の株価はと言うと、コロナショック時の底値に近い2,600円台をつけています。

2031年までの中長期経営計画

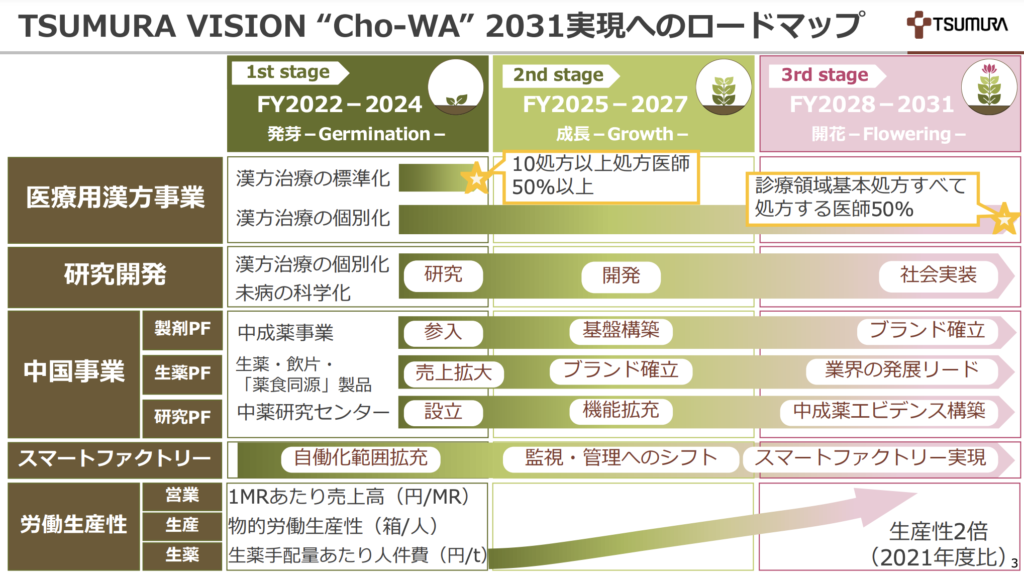

ツムラ社は、2031年までの経営計画である TSUMURA VISION “Cho-WA”を公表しており、

事業ビジョンとして以下を掲げています。

(中国事業は中々思い切ったビジョンですね)

医薬品漢方事業:

「患者様がどの医療機関・診療科においても、一人ひとりに合った漢方治療を受けられる状態」

中国事業:

「中国国民の健康に貢献している状態」

事業ビジョン達成のためのロードマップは、

以下の通りです。

医療用漢方事業では、まだまだ一般的とは言えない漢方治療をさらに普及させること、

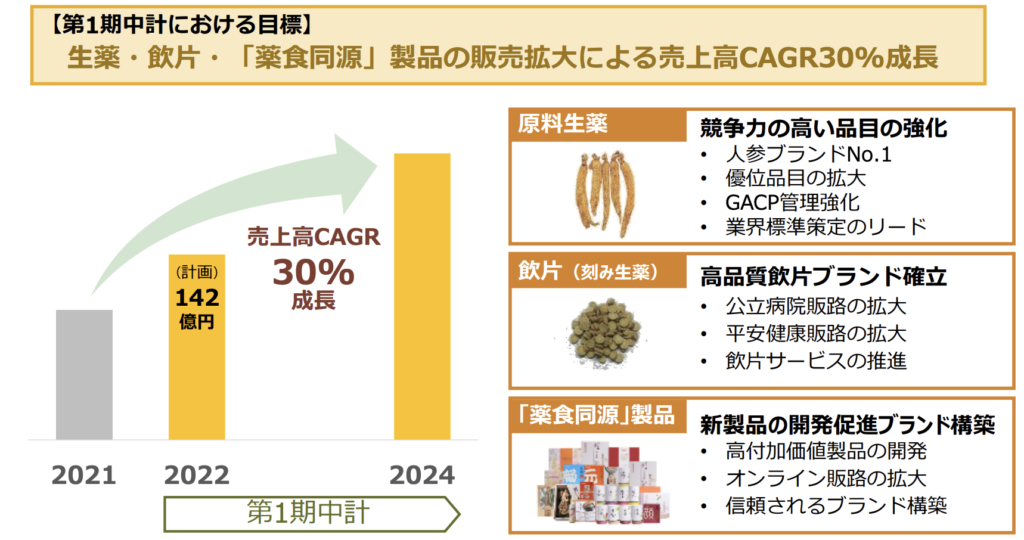

中国事業では、生薬・飲片*の売上拡大と中成薬*事業への参入が、事業戦略となっています。

先ほどお見せした市場規模の円グラフでも分かる通り、日本では漢方や刻み生薬などの市場が限られている一方、

中国での中成薬・刻み生薬の市場は

日本の約70倍です。

日本での医療用漢方製剤のマーケットを広げる努力をしつつも、

中国の中成薬市場に専念してシェアを取りにいこうとしているのでしょう。

*飲片: 生薬を煎じて服用するために刻んだもの

*中成薬: 中国伝統医学の理論に基づいた処方を、顆粒や丸剤等の形にした薬剤

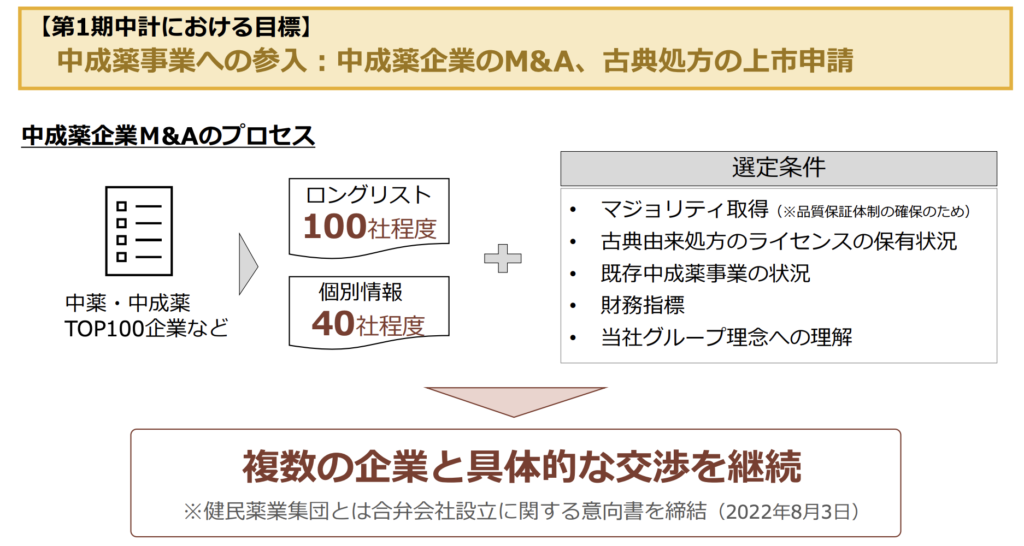

中長期経営計画の進捗状況

ここでは、より業績へのインパクトが見込まれる中国事業の進捗状況についてまとめます。

(2023年2月時点)

中成薬事業:参入のため、企業のM&Aを画策しており、複数の企業と具体的な交渉を継続中。

生薬事業:競争力の高い品目の強化、高品質飲片ブランドの確立など、各種施策を実行中。

中成薬事業のM&Aに進展があれば、好材料として株価に反映されそうです。

また、成薬事業の売上高は昨年同期比で +52.4%成長しており、順調な滑り出しだと言えます。

まとめ(ツムラ株の魅力・注意点)

魅力

①中国市場の開拓による増益が見込める

②安定した配当利回り

の2点が挙げられるでしょう。

中国もいずれは日本のように高齢化が進み、

西洋薬だけでなく伝統的な漢方薬への需要が高まることは予想されます。

中国の市場規模は非常に大きく、中成薬市場への参入実現が近づくような材料が出れば、

一気に株価が上昇する可能性もあります。

配当に関しては、2013年から安定して年間32円の配当を実施しており、

配当性向も30%程度と比較的低めです。

短期的な増配が見込める銘柄ではないですが、

中長期的には事業成長に伴う配当増額も考えられる銘柄と言えるのではないでしょうか。

リスク

一方で、リスクも当然にあります。

中国市場への参入は、法規制や政治リスクなど、日本とは異なるリスクが多く存在します。

事業化が見えてくれば好材料、と書きましたが、中成薬企業のM&Aが中々進展しない、

政治リスクの悪化が見込まれるなどの悪材料がでれば、株価にはマイナス材料となるでしょう。

続いて、原価である生薬の値上げも事業にとって逆風になっています。

ツムラでは129品目の漢方製剤の原料として、

119種類の生薬を取扱っており、約9割を中国から輸入しているとのこと。

・生薬の生産はほとんど人手に頼っているため、

中国経済の急激な発展とともに人件費が高騰

・経済的に豊かになった一般の中国人の漢方薬

消費量増加

上記を原因として、

生薬は中国市場で全体的に値上がりをしており、

一部の生薬は数年前の実に6倍にも跳ね上がっているそうです。

投資判断は?

中国での事業に伴うリスクを把握しつつ、

安定した利回りを還元し、

国内では高シェアを誇る優良企業ですので、

長期投資には適した銘柄かと思われます!