HENNGEの事業内容

HENNGE社は、Microsoft 365、Google Workspace など、

企業が利用する様々なクラウドサービスに対して、

横断的にセキュアなアクセスとシングルサインオンを実現する、

HENNGE OneというID as a Service (IDaaS)を展開しています。

1996年に創立以降、一貫してサーバおよびメールサービス関連の最新テクノロジーを駆使し、

メッセージングセキュリティ、デバイスセキュリティ、アクセスセキュリティのニーズにこたえる高度なソリューションを提供しています。

HENNGE への投資の決断理由

HENNGEは、以前も投資を行った事がありました。

その際は、半年近くにも及び株価が低迷、塩漬けにした結果、

なんとか数千円の利益で売却できたという背景があります。

決して良い思い出があるとはいえない銘柄ですが、

何故再度投資をしようと思ったのか?

- DXに伴い、クラウドサービスを使用したワークスタイルは今後も加速する。

クラウドサービスのID管理やシングルサインオン機能を提供するIDaaS は、

企業のクラウドシフトが進む限りは伸びが見込めると考えている。 - 株価が1,000円台に収束しており、

決算での材料出尽くしを機に大きく上昇するのではないかと考えたため。

ここはかなり直感に近いところになっているのが、

まだまだ初心者だなと感じる理由の一つです。。

決算内容を分析!

では、決算内容を見ていきましょう。

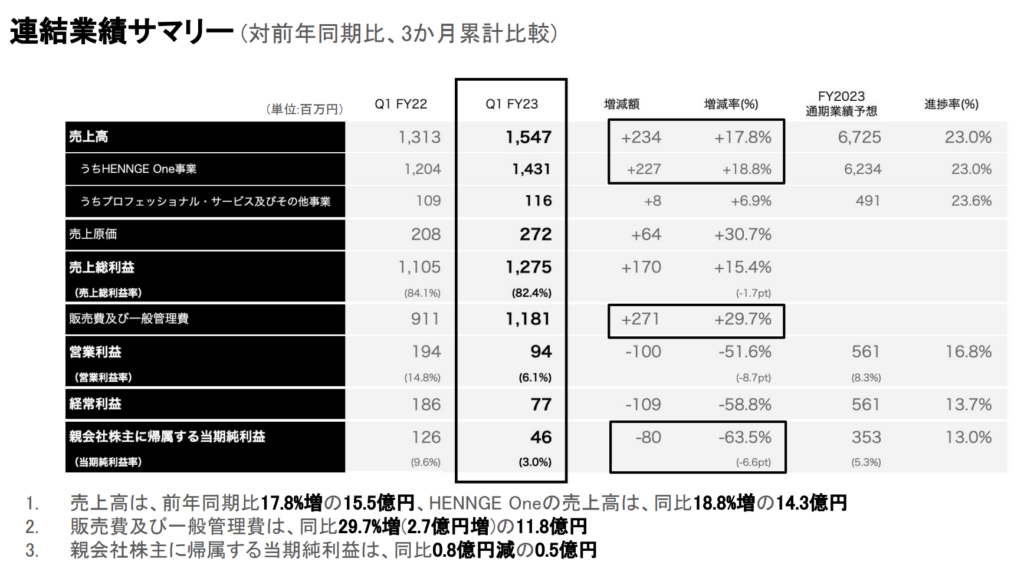

売上高は15.4億円。前年同期比 +17.9%、通期業績予想の進捗率 23%。

営業利益は9.4億円。前年同期比 -51.6%、通期業績予想の進捗率は17%。

親会社株式に帰属する当期純利益は 4.6億円。前年同期比 -63.5%、通期業績予想の進捗率は13%。

かなり厳しい数字が出ましたね〜

営業利益、当期純利益の前年同期比・増減率を見た瞬間、

「!!」と固まってしまいました笑

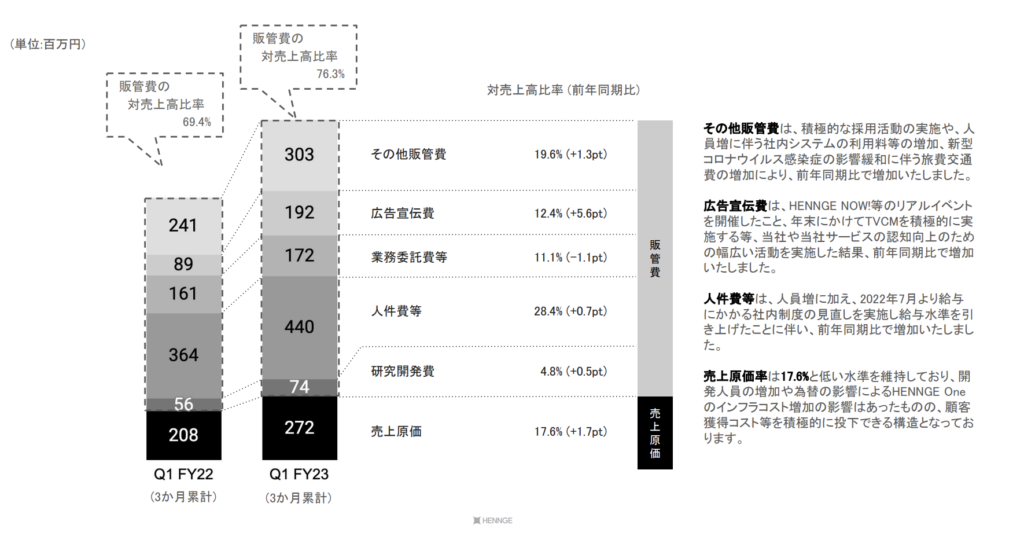

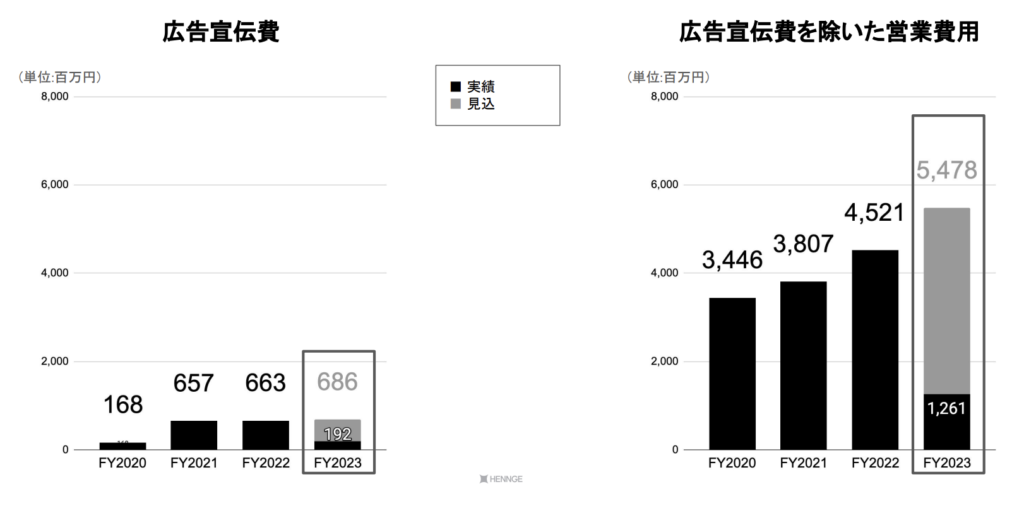

決算資料によれば、営業利益の減少は、

・広告宣伝費の増大(年末にかけたTVCMやリアルイベントの開催)

・人件費の増大(人員増、給与水準の引き上げ)

によるものと記載されています。

実際、広告宣伝費及び一般管理費の増加は計画時から見込まれており、

想定内と言えるでしょう。

通常であれば減益は非常に悪材料視されるとは思うのですが、

HENNGE社の考えは異なるようです。

同じく公開された Q&Aでは、以下の通り説明されています。

なお、当社グループは営業利益を継続して計上する⽅針を維持しつつも、

HENNGE、2023年9⽉期 第1四半期決算 Q&Aより抜粋

直近の営業利益率を向上させることを優先事項として捉えておりません。

新型コロナウイルス感染症の拡⼤により企業の⾏動様式が変化し、

今後更なるクラウド化の流れが進み市場が成⻑していく中で、

HENNGE One事業のLTV最⼤化を⽬指すことを現在の成⻑戦略の軸に据えております。

そのため、主に中⻑期的な成⻑戦略の実現に向けたARR成⻑に寄与する

広告宣伝活動や採⽤活動等への投資を実施いたします。

LTV最大化、ARR成長を重要なパラメーターとして、

そのために広告宣伝費や人員の採用を積極的に行なっているという事です。

*LTV: Life Term Value, 顧客生涯価値。

取引開始から終わりまでの期間(顧客ライフサイクル)内にどれだけの利益をもたらすかを算出

*ARR: Annual Recurring Revenue, サブスクに代表される、毎年決まって獲得できる収益や売上

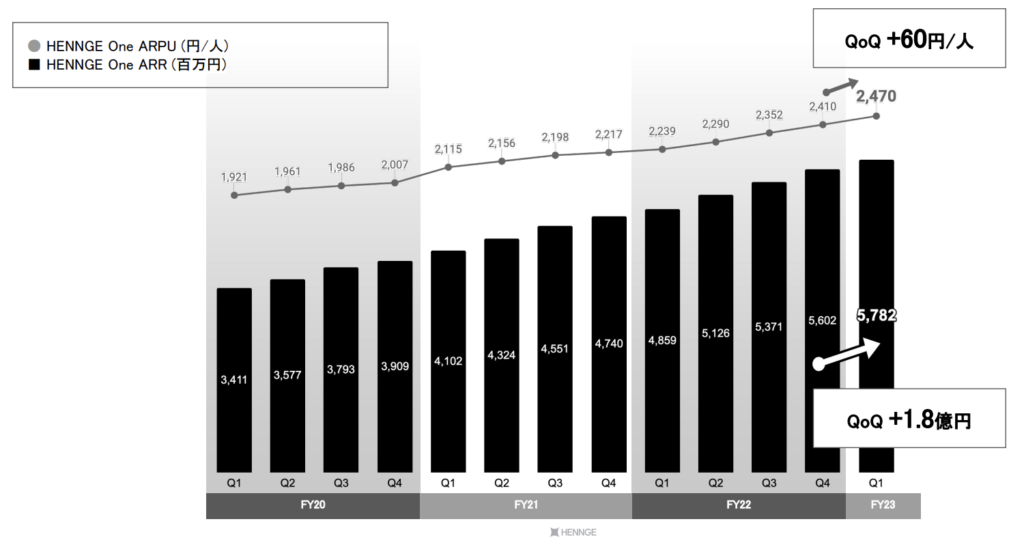

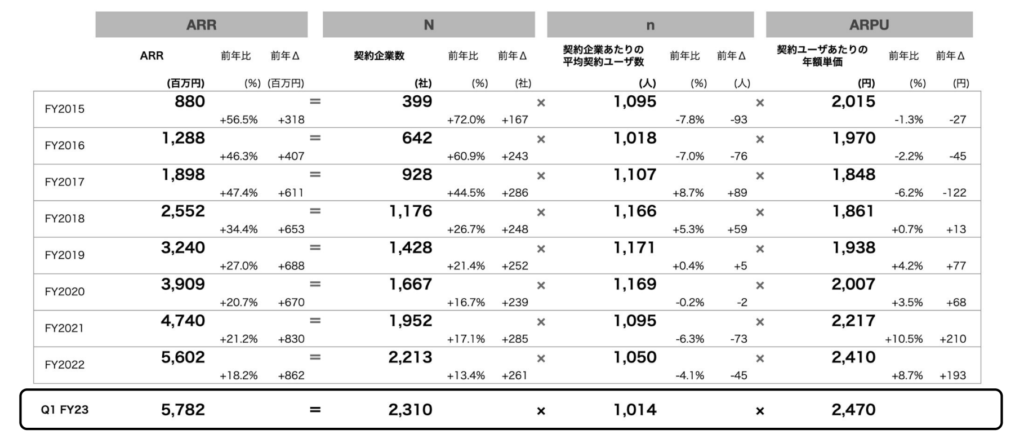

では、ARRの推移はどうでしょうか。

2022年10-12月期は、前年同期比 +1.8億円(+19%)の増加で、

着実にARRは成長していると見えます。

ARRは、企業数 × 平均契約ユーザー数 × ユーザーあたりの年額単価

で計算されるそうですが、今後は、

・企業数の増加

・大企業の契約による平均契約ユーザーの増加

・展開サービス多様化によるユーザー当たり単価の増加

が見込まれ、収益が伸びるポテンシャルは十分にあると思われます。

ID管理サービスの性質上、解約して別のサービスに乗り換えるには相当のコストがかかるため解約率は低く、理論上の平均契約年数は30年以上とHENNGE社は説明しています。

現時点では企業数・ユーザーあたりのサービス単価を増やすために、

営業に力を入れる→広告宣伝費、人件費の増大

サービス開発に力を入れる→人件費の増大

が生じている状況で、収益拡大のための施策ですね。

これらは、

辞めようと思えば抑えられる費用=営業利益のみを追求するならばカットできる費用、

であり、必ずしも業績が悪いわけではないと思っています。

むしろ、この記事を書いているうちに、HENNGE社の将来性が見えてきて、

ホールドしたくなってきました。笑

まとめ・HENNGE株は買いか?

上記までが、実は決算発表直後、2月10日時点の記事です。

営業利益、当期純利益を見た際には、「これは株価大幅下落じゃん。。」と思っていたのですが、

ARRや企業数などの各種指標を見た後だと、

「順調に推移しているし、営業利益率の低下は先行投資(人件費増加、広告宣伝費増加)に起因、

将来性はあるのではないか?」と考えるようになりました。

結果は、週明けに追記しますね!

今週も一週間、お疲れ様でした。

素敵な週末を♪

(追記) HENNGE株の動向

投資家からの評価は非常に厳しく、寄りから下げ続けて、

2月13日の9時50分時点で前日比 ▲15%の 860円をつけました。

個人的には悪くない決算だと思っていたのですが、

やはり営業利益が前年同時期比で半減したことが悪材料視されましたね。。

ただし、数年のスパンで考えれば長期的に成長しており、

IDaaS市場で確実にシェアを拡大しつつある優良企業だと思うので、

引き続きホールドしていきたいと思ってます!